Kriegsfinanzierung

Amerikaner, Peking, Washington und die Fed reagieren auf die Entwicklungen im Handelskrieg. Diese Reaktionen lassen sich jedoch am besten als Antworten auf eine sich entwickelnde Weltordnung verstehen, insbesondere auf eine Welt, in der die Finanzströme der bisherigen Weltordnung aufgrund der geopolitischen Fragmentierung nicht mehr zuverlässig sind oder bald sein werden . Dies schafft die Voraussetzungen für die vollständige Umsetzung von Zoltan Pozsars Kriegsfinanzierung , die bereits im Gange ist.

Kriegsfinanzierung umfasst die Bilanzpolitik der Fed (QE) und die Fiskalpolitik des Finanzministeriums (Stimulus), geht aber darüber hinaus – sie beinhaltet strukturelle Veränderungen in der Kapitalallokation, der Verwaltung von Reserven und den Zeitpunkten angemessener Marktinterventionen. Dabei geht es weniger um die Unterstützung eines globalen Finanzimperiums als vielmehr um die Sicherung des Inlandskreditbedarfs der Privatwirtschaft, sei es in der Halbleiterindustrie, der Energieproduktion oder der Stahlherstellung.

In diesem Regime verschwimmen die Grenzen zwischen Fiskal- und Geldpolitik. Die Kriegsfinanzierung würde eine offizielle Verschmelzung von Fed und Finanzministerium zu einem gemeinsamen Rahmen erfordern, in dem die Politik am stärksten wirkt. Dies war im Zweiten Weltkrieg der Fall, als Fed Fed und Finanzministerium explizit unterstützten.

Die USA sind derzeit nicht für Kriegsfinanzierung gerüstet , da Fiskal- und Geldpolitik aufgrund offensichtlicher politischer Differenzen weiterhin auseinanderklaffen . Die Trump-Regierung erkennt jedoch die Notwendigkeit klar an. Es wird eine Implosion brauchen , bevor beide Seiten mit absoluter Klarheit erkennen, dass auf das alte Paradigma kein Verlass mehr ist. Und dieser Implosion wird, wie immer in einer Krise, eine bessere Choreographie folgen.

Nach der Ankündigung offizieller gegenseitiger Zollsätze am Liberation Day letzte Woche konnte ich nicht umhin, eine Frage zu bemerken, die überall im Raum zu stehen schien: Was soll die Fed tun?

Wenn Sie einigermaßen mit meinen Themen vertraut sind, werden Sie wahrscheinlich bemerkt haben, dass ich selten über die Frage nachdenke, was sie tun sollten , sondern mich stattdessen auf die Frage konzentriere, was sie tun werden . Hätte die Fed im vergangenen Jahr in drei Sitzungen vier Zinssenkungen vornehmen sollen? Wahrscheinlich nicht. Doch im Frühsommer wurde schnell klar, dass sie es trotzdem tun würde.

Was wird die Fed also tun? Kürzungen vornehmen ? Eine Pause einlegen? Eine Zinserhöhung vornehmen???

Was auch immer es ist, es wird sicherlich von Bedeutung sein.

Zerohedge wiederholte dies auf X und fragte, ob die Stimulierung zunächst durch Zinssenkungen (Fed) oder eine fiskalische Expansion (Finanzministerium) erfolgen werde.

Es gibt mindestens eine Person in der Hochfinanz, deren Ruf meiner Meinung nach mit dem Amtsantritt der Trump-Administration legendär werden wird, wenn nicht schon. Nachdem er jahrelang wegen seiner kühnen und kontroversen Ansichten verspottet wurde, entfalten sich nun endlich viele der Dinge, über die er geschrieben hat: Zölle, Reshoring, Devisenreservemanager asiatischer Zentralbanken kaufen Gold , US-Staatsfonds horten Rohstoffe und Seltene Erden … die Liste ließe sich fortsetzen …

… aber das ist nur ein Bruchteil der Liste. Jedes dieser Dinge ist Teil eines größeren Themas. Und das Verständnis dieses Themas gibt der aktuellen Umgebung einen viel besseren Kontext.

Er hatte Finanzminister Scott Bessent in den Monaten vor Trumps Wahlsieg im November beraten und tut dies vermutlich auch seitdem. Daher dürfte es nicht überraschen, dass die neue Regierung offenbar das beherzigt, wovor er die Finanzwelt schon vor Jahren gewarnt hatte: eine Umkehr der globalen Finanzströme infolge der geopolitischen Fragmentierung . Ich persönlich habe zeitweise an ihm gezweifelt und sogar seine Glaubwürdigkeit in Frage gestellt, aber seine Vorhersagen scheinen von Tag zu Tag relevanter zu werden. Daher wäre es an der Zeit, sich mit seinen Schriften vertraut zu machen, falls Sie das nicht bereits tun.

Tatsächlich habe ich dem Zerohedge-Publikum letzte Woche genau das vorgeschlagen.

In der zweiten Hälfte des Jahres 2022 veröffentlichte Zoltan Pozsar, während er noch immer als Zinsstratege bei der Credit Suisse angestellt war, seine berühmte Kriegsserie :

- Krieg und Zinsen , 31. Juli 2022

- Krieg und Industriepolitik , 23. August 2022

- Krieg und Rohstoffbelastung , 26. Dezember 2022

- Krieg und Währungsstaatskunst , 28. Dezember 2022

- Krieg und Frieden , 5. Januar 2023

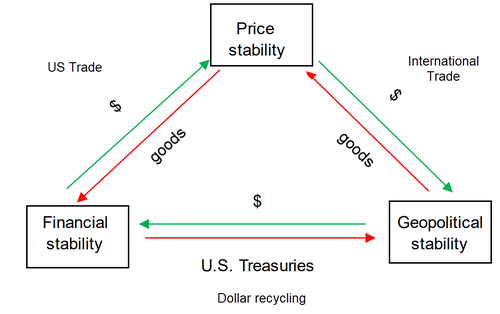

Mit „Krieg“ meint Pozsar eine geopolitische Rivalität auf allen Ebenen – einen Kalten Krieg, der zwischen Großmächten an wirtschaftlichen, finanziellen, technologischen und Rohstofffronten ausgetragen wird . In seinem Ansatz geht es im Krieg ebenso um Halbleiter, Tiefseekabel, Swap-Zugang und Seltene Erden wie um Truppen, Raketen, Schiffe und militärische Ausrüstung. Dieser Kalte Krieg unterscheidet sich jedoch stark vom Kalten Krieg des 20. Jahrhunderts, da diesmal jeder Gegner über eine enorme Finanzinfrastruktur verfügt, die er ohne Zögern als Waffe einsetzt. Daher muss die Finanzpolitik auf die nationalen Sicherheitsziele ausgerichtet sein.

Pozsars Verwendung des Begriffs „Kriegsfinanzierung“ datiert auf die Zeit vor 2022 und lässt sich am besten als Reaktion auf einen Wandel beschreiben, den er als Reaktion auf eine Krise bezeichnet : eine sich langsam entwickelnde finanzielle Scheidung zwischen dem globalen Süden und dem Westen.

Der Krieg schneidet neue Finanzkanäle ab , sagt er :

Was sollen die politischen Entscheidungsträger, Zinshändler und Strategen der G7 tun, wenn die unipolare Weltordnung von allen Seiten bedroht wird ? Sie sollten diese Bedrohungen auf keinen Fall ignorieren, tun es aber dennoch. Wie auch nicht? Zwei Generationen lang mussten wir geopolitische Risiken nicht außer Acht lassen. Seit dem Ende des Zweiten Weltkriegs war der Kalte Krieg der einzige Konflikt zwischen Großmächten, mit dem sich Investoren wirklich auseinandersetzen mussten, und seit dem Ende des Kalten Krieges erlebte die Welt einen unipolaren „Moment“ – die USA waren die unangefochtene Hegemonialmacht, die Globalisierung war die Wirtschaftsordnung und der US-Dollar die Währung der Wahl. Doch heute zeigt die Geopolitik erneut ihr hässliches Gesicht: Zum ersten Mal seit dem Zweiten Weltkrieg gibt es einen ernstzunehmenden Herausforderer der bestehenden Weltordnung, und zum ersten Mal in ihrer jungen Geschichte stehen die USA einem wirtschaftlich ebenbürtigen oder, nach manchen Maßstäben, überlegenen Gegner gegenüber.

Das amerikanische Paradigma

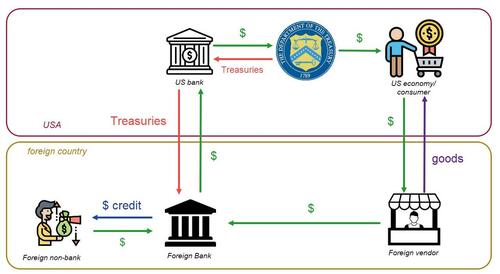

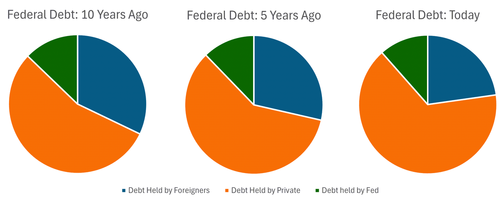

Jahrzehntelang herrschte eine unangefochtene, unipolare Weltordnung – ein globales System, in dem ausländische Nationen mit Handelsüberschüssen Waren gegen Dollar tauschten und die verdienten Dollar in Staatsanleihen umwandelten. Dadurch sicherten sie sich einen Platz im US-Finanzsystem, der ihre Banken absicherte. Staatsanleihen konnten leicht gegen Bargeld monetarisiert (verkauft) oder als Sicherheit für Dollarkredite auf dem Repo-Markt verpfändet werden. In gewisser Weise verließen sich ausländische Bankensysteme sogar noch stärker auf dieses System als das US-Bankensystem.

Das klassische Beispiel hierfür ist der Petrodollar. Heute ist daraus jedoch ein viel größeres System geworden, das mehr Güter als nur Öl umfasst.

Eine Zeit lang war es eine „himmlische Verbindung“: Offshore-Staaten konnten ihre Wirtschaft ausbauen, und ihre Unternehmen konnten problemlos Dollarkredite erhalten (auch von Nicht-US-Banken ), während gleichzeitig ihr Bankensystem abgesichert wurde. Die Verankerung im US-Finanzsystem sicherte ihnen zudem einen Platz unter dem amerikanischen Sicherheitsschirm. Auf der anderen Seite des Ozeans bedeutete dies, dass die USA ihre „ exorbitanten Privilegien “, die auf einer hohen Nachfrage nach Staatsanleihen beruhten, finanzieren und aufrechterhalten konnten. Hohe Nachfrage nach Staatsanleihen und sichere Lieferketten führten zu einer angemessenen Inflation. China und alle Handelspartner, die ihre Einnahmen pflichtbewusst in unsere Schuldforderungen investierten, bildeten die Grundlage einer ruhigen Welt mit niedriger Inflation.

Alle Seiten waren sowohl geschäftlich als auch finanziell miteinander verstrickt, und wie die alte Weisheit besagt: Wenn wir Handel treiben, profitieren alle, und deshalb kommt es nicht zu Streit. Doch wie in jeder Ehe gilt das nur, wenn Harmonie herrscht. Harmonie basiert auf Vertrauen, und gelegentliche Meinungsverschiedenheiten können nur friedlich gelöst werden, wenn Vertrauen besteht.

Wenn das Vertrauen weg ist, ist alles weg, was, um Zoltan zu zitieren, „ eine beängstigende Schlussfolgerung “ ist.

Pozsars Instinkt sagte ihm, dass die Beschlagnahmung der russischen Devisenreserven als Reaktion auf die Invasion der Ukraine dieses Vertrauen gebrochen und das „himmlische Spiel“ beendet hatte. Damit signalisierte er, dass die ausländischen Kapitalflüsse, eine der Säulen der Stabilität der Welt, zwangsläufig rückläufig sein würden . Es war nicht unbedingt die Beschlagnahmung der russischen Devisenreserven, die dieses Vertrauen brach , aber sie war zumindest ein Zeichen dafür, dass es bereits gebrochen war.

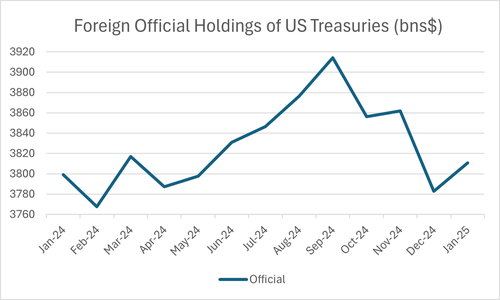

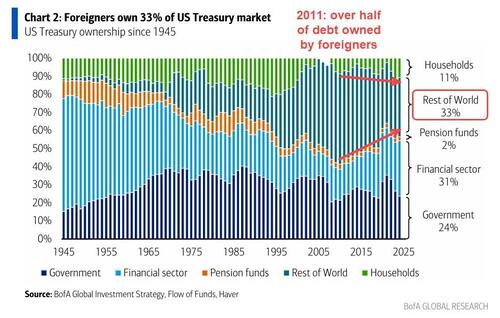

Er würde sagen, dass eine der Säulen des obigen visuellen Beispiels, die ausländische Nachfrage nach US-Staatsanleihen, schon lange vor der Einführung von Zöllen, die den Dollarexport bremsten, nachgelassen hat. In diesem Sinne holen die Zölle dieses neue Paradigma ein . Die USA hatten im vergangenen Jahr zwar immer noch historisch hohe Handelsdefizite , doch stand dem keine Anhäufung von Staatsanleihen durch den ausländischen Staatssektor gegenüber , zumindest nicht in entsprechendem Ausmaß. In einer finanziell unipolaren Welt würde dies nicht passieren:

Wie ich bereits im August letzten Jahres gezeigt habe , stammte der deutliche Anstieg der ausländischen Nachfrage nach US-Staatsanleihen im letzten Jahr vor allem aus dem nicht-offiziellen Sektor (also allen Finanzinstituten, die keine Regierungen oder Zentralbanken sind). Viele davon waren vermutlich ausländische Hedgefonds, da ausländische Pensionskassen, Banken und Lebensversicherer ihre Staatsanleihen gegen Wechselkurse absicherten. Diese ausländischen nicht-offiziellen Anleihekäufe waren im Grunde spekulativ und wurden nicht mit Dollars aus Handelsüberschüssen finanziert.

Dass genau das passiert, erkennt man nicht, wenn man sich nur die Ergebnisse der Staatsanleihenauktionen ansieht: An einem Tag kann die Auslandsnachfrage „ herausragend “ sein, und am nächsten Tag ist sie vielleicht die schwächste seit Jahren . Und ich meine, buchstäblich am nächsten Tag… :

Auktionen sind eine recht technische Angelegenheit (hier finden Sie einen ausführlichen Artikel zu den Einzelheiten ), und eine zu tiefe Interpretation der einzelnen Ergebnisse kann irreführend sein. Länder kaufen und verkaufen Staatsanleihen, um ihren Wechselkurs zu schwächen bzw. zu stärken, wie es die Japaner im vergangenen Jahr wiederholt taten , um einen schwächeren Yen zu verteidigen. Sie könnten zwar auch andere Vermögenswerte kaufen, aber die meisten Vermögenswerte sind für Devisenmarktinterventionen schlicht nicht liquide genug, und Liquidität ist entscheidend , um unnötig hohe Verluste zu vermeiden.

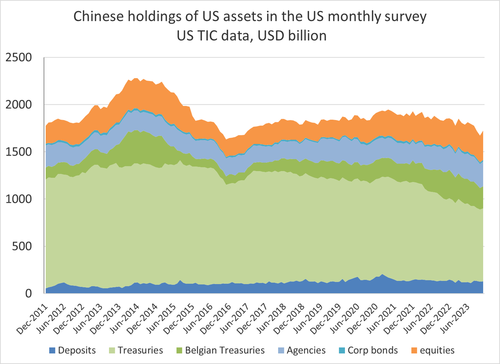

Diese Diskrepanz ist ohnehin schwer zu verstehen – schließlich: Wenn ein anderes Land einen hohen Handelsüberschuss mit den USA erzielt, diesen aber nicht in Staatsanleihen investiert, wohin fließen dann die Dollar? Am Beispiel China hat Brad Setser gezeigt , dass die gesamten chinesischen Dollarreserven praktisch unverändert bleiben, sich aber in weniger Staatsanleihen zusammensetzen . Stattdessen werden diese Dollar in andere USD-Anlagen wie hypothekenbesicherte Wertpapiere (Agency MBS) und Aktien investiert:

Wie Pozsar im August 2022 sagte :

Es ergibt für China absolut keinen Sinn, seine Investitionen in G7-Schuldforderungen zu wälzen. Nicht nur wegen der Situation mit Russlands Devisenreserven, sondern auch, weil die Aufstockung eines Portfolios an US-Staatsanleihen im Wert von einer Billion Dollar die Finanzierung der Bemühungen des Westens gegen den Osten bedeutet .

Unglücklicherweise schienen die meisten von Pozsars Zuhörern diesen Kommentar damals so zu interpretieren: „ China kann Dollar nicht gebrauchen … Punkt! “ Wichtig ist jedoch die Tatsache, dass es sich nicht um Staatsanleihen handelt : China kann seinen USD-Überschuss in Aktien, Agenturen, Unternehmensanleihen, Einlagen oder der Argumentation halber in alles Mögliche investieren, aber die US-Regierung wird nur mit einem einzigen Vermögenswert finanziert . Es gibt nur einen Vermögenswert, der dem Finanzministerium den Blankoscheck für unbegrenzte Kreditaufnahme gewährt . Es gibt nur einen Vermögenswert, der der Fed als Institution wichtig ist. Und es gibt nur einen Vermögenswert, der, wenn er zu wanken beginnt, den Rest der Welt so verunsichert, dass sogar der Präsident eingreifen muss.

Um Pozsar zu paraphrasieren : Letzten Endes ist ein Mangel an Nachfrage des Finanzministeriums immer noch ein Mangel an Nachfrage des Finanzministeriums .

Liest man zwischen den Zeilen von Pozsars Kriegsserie , wird alles, was er forderte, viel deutlicher. Wenn Länder mit Außenhandelsüberschüssen das exorbitante Privileg des Dollars nicht dadurch unterstützen, dass sie überschüssige US-Ersparnisse (Dollar, die sie durch Handel verdienen) in Staatsanleihen umschichten – eine kühne Forderung, die er schon vor Jahren voraussagte –, dann werden die USA buchstäblich und ganz offensichtlich abgezockt.

Das war mein Heureka-Moment, in dem mir klar wurde: „ Natürlich müssen die USA ihre Importe mit Zöllen belegen! “, und das dachte sich sicherlich auch Pozsar. Kapital im Ausland erfüllt seine Aufgabe nicht , also muss es repatriiert werden. Inländisches Kapital muss die Löcher stopfen, die ausländisches Kapital stopfen sollte.

Bedenken Sie, dass dies nur eines von mehreren glaubwürdigen Motiven für Zölle ist. Darüber hinaus ist die Rückverlagerung der Lieferketten weg von China, einem Gegner im Kalten Krieg, entscheidend, wenn die USA militärisch glaubwürdig bleiben wollen. Um es anders auszudrücken: Stellen Sie sich vor, wie leichtsinnig es gewesen wäre, wenn die USA in den 1960er Jahren Aluminium, Titan und Raketentechnologie aus der Sowjetunion importiert hätten !

Und wie ich bereits am 1. April sagte , zielt die Zollmauer offenbar auf China ab, um dessen Dollarfinanzierung unmittelbarer zu schädigen als die des Rests der Welt. Sollten überhaupt Zölle erhoben werden, seien es Gegenzölle, Zölle nach Abschnitt 232 oder bereits bestehende Zölle , wird China damit konfrontiert sein.

Aus diesem Grund setzte Trump am 9. April die gegenseitigen Zölle gegenüber praktisch allen Handelspartnern aus …

…außer China.

Finanzielle Repression

Wir haben also ein System, in dem die Nationen ihre Handelsüberschüsse, die sie durch Verkäufe an Amerikaner erwirtschaften, nicht in US-Staatsanleihen investieren und sich somit nicht zur Finanzierung der US-Hegemonie verpflichten. Dies ist eine Krise – die wirtschaftliche Front eines Kalten Krieges. Da ausländisches Kapital seinen Teil der Abmachung nicht mehr einhält, reagiert die Kriegsfinanzierung, indem sie die Lücke füllt und die heimische Industrie und das heimische Kapital unterstützt.

Die Unterstützung der heimischen Industrie erfolgt über Zölle – die heimischen Waren preislich wettbewerbsfähiger machen als Importe – und eine fiskalisch geförderte Industriepolitik . Das bedeutet nicht zwangsläufig, staatliche Projekte zu subventionieren , sondern könnte auch Steuererleichterungen, Gesetze oder andere Maßnahmen umfassen, die die besagten Industrien unterstützen.

Um Pozsar zu zitieren :

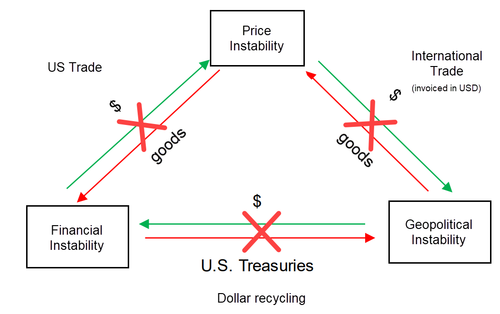

Kriege lassen sich nicht mit Lieferketten führen, die eine globalisierte Welt durchziehen, in der die Produktion auf weit entfernten kleinen Inseln im Südchinesischen Meer stattfindet und von wo aus Chips nur transportiert werden können, wenn Lufträume und Meerengen offen bleiben. Globale Lieferketten funktionieren nur in Friedenszeiten, nicht aber im Krieg – sei es ein heißer Krieg oder ein Wirtschaftskrieg .

Die Folge dieses Krieges ist geopolitische, finanzielle und preisliche Instabilität. Wenn eine dieser Säulen zusammenbricht (wie es nach Covid der Fall war, was die Beschlagnahmung der russischen Devisenreserven durch die G7 signalisierte), folgen die anderen.

… was zu Instabilität an allen Fronten führt – geopolitisch, finanziell und preislich – oder einfach Inflation .

Die Unterstützung des inländischen Kapitals hingegen ist eine ganz andere Sache. Sie ist insbesondere seit 2020 nicht sehr beliebt, da sie einen Anreiz darstellt.

„ Bleiben Sie also unvoreingenommen, sonst geraten Sie in finanzielle Bedrängnis “ ist ein relativ bekanntes Zitat von Pozsar . Er meint damit, dass Sie, wenn Sie die vorherrschenden Annahmen nicht hinterfragen und über die traditionellen Modelle hinausdenken, die ich gerade beschrieben habe, die Wendepunkte verpassen und in Vermögenswerten (Staatsanleihen) oder Strukturen (Dollar-Recycling aus Ländern mit Handelsüberschüssen) stecken bleiben, die nicht mehr relevant sind. Die Folge ist eine unterdurchschnittliche Performance und ein Verlust an Kaufkraft.

Pozsars Aussage richtete sich direkt an Anleihegläubiger und warnte vor einem bevorstehenden Regime negativer Realzinsen , also einer finanziellen Repression , bei der Staatsanleihen weniger Rendite abwerfen als die Inflation. Im Paradigma der Pax Americana ist dies jedoch nicht vorgesehen: Die Zinsen sollen die Inflation berücksichtigen. Man kauft keine Anleihe mit einer Rendite von 2 %, wenn die Inflation dreimal so hoch ist, denn man verliert die Differenz: Man wäre finanziell unter Druck. Der Anleihenmarkt soll die Inflation mit positiven Realrenditen , also nominalen Renditen über der Inflation, bepreisen, es sei denn, die Fed kauft mitten in einer Depression.

Wenn die Anleihenmarktpreise steigen, könnte dies die Fähigkeit der Regierung gefährden, die Industrie zu unterstützen.

Daher können die Realrenditen negativ ausfallen, weil die Umstände es erfordern. Seien Sie also offen für diese Möglichkeit, sonst werden Sie Opfer einer finanziellen Repression, bei der Ihre festverzinslichen Erträge (z. B. aus Ihrer Rente) durch die Inflation zunichte gemacht werden.

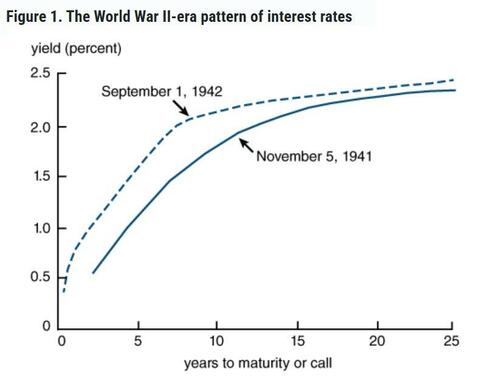

Renditekurvenkontrolle

Eine konzertierte Hinwendung zur Kriegsfinanzierung würde zu einer Verschmelzung von Fiskalpolitik (Staatsausgaben) und Geldpolitik (die Politik der Fed in Bezug auf Zinssätze und Bilanz) führen, da ein Kanal allein nicht ausreichen würde. Ein klassisches Beispiel für diese Verknüpfung ist die Zinskurvenkontrolle ( Yield Curve Control , YCC). Die Geschichte ist kaum bekannt, aber es wäre nicht Amerikas erster Vorstoß in die YCC.

Als die USA in den Zweiten Weltkrieg eintraten, wurden die Zinssätze in Absprache mit dem Finanzministerium festgelegt. Dieses bestand darauf, dass die Fed die Zinsen niedrig hielt. Die Fed kam dieser Forderung nach und setzte einen Rahmen um, der die kurzfristigen Zinsen auf 0,375 % und die längerfristigen Renditen auf 2,5 % festlegte. Obwohl dieser Ansatz unter dem Vorwand eines Weltkriegs begann, wurde er noch sieben Jahre nach Kriegsende fortgesetzt.

Nach Kriegsende kam es zu heftigen öffentlichen Meinungsverschiedenheiten. Die Fed wollte die Zinsen aufgrund der Inflation erhöhen, während das Finanzministerium selbstverständlich den Status quo bevorzugte. Präsident Truman stellte sich auf die Seite des Finanzministeriums und bestand darauf, dass die Fed die niedrigen Zinsen beibehielt, da steigende Zinsausgaben das Defizit beeinflussten . Die Fed kam der Aufforderung nach und hielt die Renditen weiterhin niedrig, bis der Treasury-Fed-Accord von 1951 den Streit beilegte und ihr die volle Entscheidungsbefugnis über die Zinssätze gab, die sie bis heute innehat.

Eine Überarbeitung des Abkommens zwischen US-Finanzministerium und Fed ist nicht unwahrscheinlich, da die Zinspolitik bereits (wenn auch inoffiziell) zur Fiskalpolitik wird. Das ist die Realität fiskalischer Dominanz – die Aufgabe der Fed hat nichts mit Beschäftigung oder Inflation zu tun, sondern lediglich darin, das Finanzministerium zu unterstützen und seine Kreditkosten überschaubar zu halten .

Die Zinsaufwendungen für die Schulden werden im kommenden Jahr steigen und weiter steigen, was sowohl auf den steigenden Schuldenstand als auch auf höhere Zinssätze (höher als zum Zeitpunkt der Ausgabe eines Großteils der Schulden) zurückzuführen ist. Diese Kräfte können durch DOGE und echte Haushaltsverantwortung zwar etwas gemindert werden, sind aber in Wirklichkeit ein unaufhaltsamer Zug. Wenn dies so weitergeht, werden die Auswirkungen der Zinsaufwendungen auch andere Bereiche der Staatsausgaben, wie beispielsweise die Sozialleistungen, beeinträchtigen. Die Einkommenssicherheit in den USA ist ein politisches Thema, das die Inflationssorgen überwiegen dürfte.

Durch die Verankerung der Nominalrenditen angesichts erhöhter Inflation könnte die Fed die Zinslast reduzieren, allerdings um den Preis der stillschweigenden Duldung stark negativer Realzinsen. Dies ist der Kernmechanismus der Finanzrepression: ein politischer Rahmen, der die Realrenditen sicherer Anlagen strukturell unterdrückt, Kapital in den öffentlichen Finanzierungsbedarf lenkt und die reale (inflationsbereinigte) Staatsverschuldung im Laufe der Zeit stillschweigend reduziert .

Bilanzen ohne Boden

Wenn ausländische Kapitalströme zwangsläufig durch inländische ersetzt werden, bedeutet dies, dass inländische Bilanzen gezwungen sein werden, mehr inländische Vermögenswerte zu horten (weil dies in ausländischen Bilanzen nicht der Fall ist). Diese inländischen Bilanzen würden somit zwangsläufig wachsen und die bestehenden rechtlichen Grenzen überschreiten.

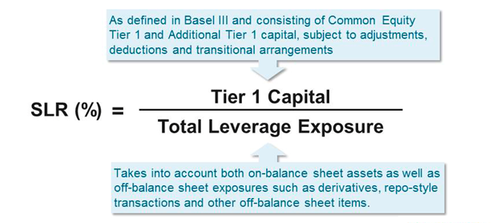

Die Größe (und unter anderem auch die Zusammensetzung) der inländischen Banken wird derzeit durch eine Vielzahl von Nischenvorschriften begrenzt, die pedantisch und, ehrlich gesagt, ziemlich langweilig sind. Dazu gehören unter anderem Leverage Ratios, Eigenkapitalquoten, Anforderungen an die Intraday-Liquidität und eine ganze Reihe anderer Vorschriften (zu viele, um sie alle aufzuzählen).

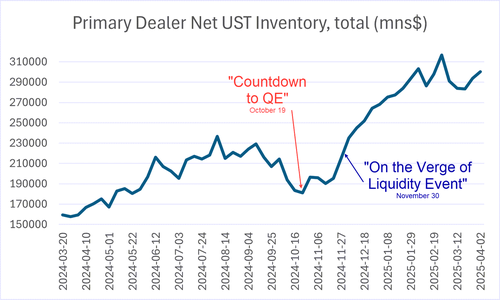

Die Kriegsfinanzierung würde eine Aufhebung dieser regulatorischen Belastung erfordern: Die Banken hätten dann bodenlose Bilanzen („ Kriegsbilanzen “) für Vermögenswerte, die inländisches Kapital stützen: Reserven und Staatsanleihen . Ich hatte bereits letztes Jahr erklärt, dass dies unvermeidlich sei, da die Händler der inländischen Banken riesige Bestände an Staatsanleihen lagern und finanzieren müssten.

Und siehe da: Erst vor wenigen Tagen deutete Fed-Gouverneurin Bowman an , dass sie der Befreiung von Staatsanleihen vom SLR Priorität einräumen würde, was den Händlern bodenlose Bilanzen bescheren würde. Schon im Oktober hatte ich gesagt, dass dies wahrscheinlich die einzige Lösung sei und dass es, wie ich wiederholt betont habe, mechanisch identisch mit QE ist .

Es geht hier nicht darum, dass die Fed die Renditen herunterredet, dass das Finanzministerium die Zusammensetzung seiner Anleihen ändert, um sie zu drücken, oder um eine der anderen Maßnahmen, die wir instinktiv als „Nicht-QE“ bezeichnen würden. Dies ist etwas völlig anderes, tatsächlich das, was QE am nächsten kommt, ohne die Fed einzubeziehen , und öffnet die Tür für ein Endspiel, in dem die Rolle privater Banken mit der Rolle öffentlicher Institutionen verschmilzt.

Was ich als quantitative Lockerung der Banken bezeichne , können die Verantwortlichen nicht so einfach und ohne Probleme umsetzen. Was wäre, wenn sie dies tun und nach ein paar Tagen die Renditen weiter steigen und die Aktienkurse weiter fallen? Ihnen wäre die Schlagkraft ausgegangen. Daher bin ich der Meinung, dass sie, wie ein Investor, der eine fallende Aktie am günstigsten kauft, warten müssen, bis etwas schiefgeht, bevor sie eingreifen.

Das Feuerwerk ist also noch nicht vorbei und hat, wenn meine eigene Theorie vom Oktober zutrifft, noch nicht einmal begonnen.

Einschäumen der Landebahn

Wie in jeder Krise kommt auch in der Bevölkerung irgendwann ein Punkt, an dem die Unterstützung den Währungsbehörden freie Hand lässt , denn wenn es etwas gibt, das die Amerikaner nicht mögen, dann ist es das Gefühl von Unsicherheit und Ungewissheit. Im Jahr 2020 schürten die Medien eine Virushysterie und damit die Unterstützung der Bevölkerung für nahezu alles, was die Fed und das Finanzministerium tun konnten, einschließlich einer Fusion – ein Plan, den BlackRock bereits Monate zuvor im August 2019 nahezu perfekt skizziert hatte:

Um auf den nächsten Konjunkturabschwung zu reagieren, bedarf es beispielloser politischer Maßnahmen. Die Geldpolitik ist nahezu erschöpft, da die globalen Zinssätze gegen Null oder darunter sinken. Angesichts der hohen Schuldenstände und der typischen Verzögerungen bei der Umsetzung wird die Fiskalpolitik allein kaum in der Lage sein, rechtzeitig bedeutende Impulse zu setzen. Ohne einen klaren Rahmen werden die politischen Entscheidungsträger unweigerlich feststellen, dass die Grenzen zwischen Fiskal- und Geldpolitik verschwimmen .

Die Autoren von BlackRock betonten, dass beide politischen Kanäle zum damaligen Zeitpunkt nur dann funktionieren würden, wenn sie perfekt synchronisiert wären:

Wenn die geldpolitischen Möglichkeiten erschöpft sind und die Fiskalpolitik allein nicht ausreicht, ist eine beispiellose Reaktion erforderlich. Diese Reaktion wird wahrscheinlich einen „direkten Weg“ beinhalten: Direkt bedeutet, dass die Zentralbank Wege findet, um Zentralbankgeld direkt in die Hände öffentlicher und privater Geldgeber zu bekommen . Der direkte Weg, der auf verschiedene Weise gestaltet werden kann, funktioniert wie folgt: 1) Umgehung des Zinskanals, wenn dieser traditionelle Instrumentarium der Zentralbanken erschöpft ist, und 2) Durchsetzung einer politischen Koordinierung, sodass die fiskalische Expansion nicht zu einem ausgleichenden Zinsanstieg führt.

Der BlackRock-Plan ist ein Entwurf für die Kriegsfinanzierung , wie wir sie natürlich während des darauffolgenden Covid-Abschwungs beobachten konnten. Doch wie BlackRock bereits 2019 erklärte, weist das Unternehmen darauf hin , dass der geldpolitische Spielraum der Fed (Spielraum für Zinssenkungen) aufgrund der Inflationsunsicherheit weiterhin gering sei. Auch der fiskalische Spielraum des Finanzministeriums (Spielraum für Defizite) sei erschöpft, nicht nur, weil wir bereits jetzt gigantische Defizite aufweisen, sondern auch, weil ausländisches Kapital nicht für die Kosten aufkommen werde .

Die Kriegsfinanzierung würde sagen, dass das Covid-Spielbuch – in dem sich die Fed und das Finanzministerium abstimmen, um Zentralbankgeld (Reserven) direkt in die Hände öffentlicher und privater Geldgeber zu bekommen – somit der einzige Weg ist, nicht nur den Covid-Abschwung, sondern auch den nächsten zu bewältigen. Die Geldpolitik muss mit der fiskalischen Seite gekoppelt werden. Das bedeutet, die Emissionen zu monetarisieren – die Fed wird buchstäblich Geld drucken.

In diesem Regime kauft die Fed Unternehmensanleihen mit frisch gedruckten Reserven, um Kredite an die Privatwirtschaft zu vergeben (die Geschäftsausgaben wie Gehälter finanziert), nicht anders, als sie Staatsanleihen mit frisch gedruckten Reserven kauft, um sie an das US-Finanzministerium zu verleihen.

Die Frage ist, welches große Ereignis dies auslösen könnte. Es wird nicht alles auf einmal passieren, aber die bevorstehenden Spannungen an den Anleihemärkten werden sicherlich die Startbahn ebnen, die Politik verändern und einen Präzedenzfall schaffen, der zwar wie eine ganz einfache politische Änderung aussehen mag , in Wirklichkeit aber seismische Auswirkungen haben wird.

In den letzten beiden Aprilwochen werden wir aufgrund der Steuereinnahmen im April einen ungewöhnlich hohen Abzug von Bankguthaben erleben. Darüber habe ich bereits im Oktober (und im November ausführlicher ) geschrieben. Ich hatte den Betrag willkürlich auf rund 700 Milliarden Dollar geschätzt. Da ich aber kein Experte für Zu- und Abflüsse in Staatsanleihen bin, war ich froh, dass John Comiskey, ein Experte, auf eine fast identische Zahl kam : 692 Milliarden Dollar .

Seit ich im April genau diese Ereignisse vorhergesagt habe, hat sich viel getan, und alles läuft perfekt – viel besser, als ich es mir damals vorgestellt hatte. Sogar Jamie Dimon scheint das zu sehen . Nicht nur haben ausländische Käufer es versäumt, Staatsanleihen von Händlern zu kaufen, als es sinnvoll war (d. h. als die Zinskurve steiler wurde), wie Pozsar erwartet hätte, sondern der Basishandel erwies sich gleichzeitig als unrentabel !

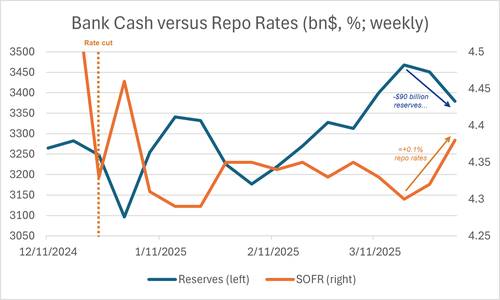

Das bedeutet, Stand Donnerstag , eine zusätzliche Belastung der Händler durch Sicherheiten in Höhe von 120 Milliarden US-Dollar (davon 30 Milliarden US-Dollar in Form von Anleihen – die am schwierigsten zu lagernden Sicherheiten). Dies spiegelt sich bereits in höheren Bilanzkosten wider (Händler verlangen eine höhere Prämie für die Nutzung ihrer Bilanz), gemessen an der Verengung der SOFR-Swap-Spreads:

Die große Frage ist, warum sich dies noch nicht im Druck auf die Repo-Geschäfte niedergeschlagen hat. Nun, zum Zeitpunkt dieses Schreibens war dies definitiv der Fall , aber der Grund dafür, dass es bis jetzt gedauert hat, liegt an der Schuldenobergrenze:

Sobald das Finanzministerium seine Schuldenobergrenze erreicht, beginnt es, auf sein Konto zurückzugreifen, das dann in das Bankensystem zurückfließt. Dies geschieht so aggressiv, dass es die Fähigkeit der Banken, all diese neuen Staatsanleihen zu vermitteln, beeinträchtigt . Ich hatte mit diesem Effekt der Schuldenobergrenze gerechnet , wusste aber nicht, wie stark: Jede Woche wird das Konto des Finanzministeriums um 100 Milliarden Dollar geleert, und damit fließen etwa gleich hohe Reserven zurück in das Bankensystem. Dadurch wurde der Druck gedämpft, doch selbst bei einem leichten Rückgang der Reserven tritt er wieder auf.

Die Daten zum SOFR (Repo-Satz) sind ungenau, da die SOFR täglich, die Bankreserven jedoch wöchentlich gemeldet werden. Der SOFR ist tatsächlich volatiler, als es die Grafik vermuten lässt. Quelle: NYFed , Fed H4

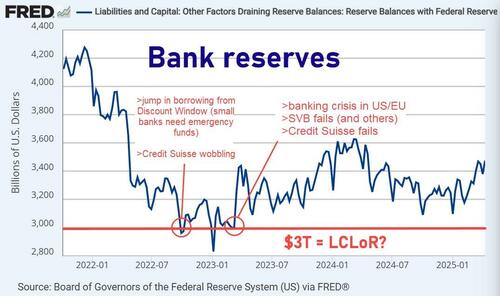

Gehen wir davon aus, dass John Comiskey Recht hat und die Steuereinnahmen im April bei etwa 700 Milliarden Dollar liegen, würde sich der Abbau der Bankreserven innerhalb von zwei Wochen auf rund 650 Milliarden Dollar belaufen. Dies würde nicht nur die Möglichkeiten der Händler, auf Sicherheitenmärkten wie Treasury Repo (Basisgeschäfte) zu vermitteln, vollständig einschränken, sondern uns auch knapp unter 3 Billionen Dollar bringen – den Mindestbestand an Bankguthaben, bevor es zu Spannungen kommt – eine rote Linie, die die Fed klar im Auge behält.

Dennoch wäre es überraschend, wenn etwas so Einfaches und Bekanntes wie die Steuersaison tatsächlich das gesamte Finanzsystem ins Wanken bringen würde.

Doch genau das geschah während des Repo-Spitzens im September 2019, als die vierteljährlichen Steuern den Repo-Kreditgebern so viele Reserven entzogen, dass die Kreditnehmer sich um die Finanzierung bemühen mussten. Die Fed beendete zunächst das QT und führte umfangreiche Repo-Geschäfte durch, kündigte aber im Oktober 2019 an , Reserven durch den Ankauf kurzfristiger Schatzanweisungen zu pumpen. Innerhalb weniger Monate ging sie dazu über , Reserven durch den Ankauf längerfristiger Staatsanleihen und zahlreicher anderer Instrumente im Rahmen von QE4 zu pumpen.

Ich bin skeptisch, ob wir 2025 genau dasselbe Szenario erleben werden, und die Verantwortlichen haben noch Optionen, aber so sind die Fakten. Nach einigen schmerzlichen Ereignissen Ende dieses Monats oder Anfang nächsten Monats, die von einem verhaltenen Anleihenverkauf bis hin zu einem gewaltsamen und vollständigen Zusammenbruch des Basishandels reichen könnten , werden die Verantwortlichen hoffentlich diese neuen Herausforderungen für den Treasury-Markt erkennen.

… und erkennen Sie sie als mehr oder weniger dauerhaft an .

Wie bereits im Oktober erwähnt , gehe ich weiterhin davon aus, dass es mit der Befreiung von Staatsanleihen und Reserven vom SLR enden wird und wahrscheinlich auch Erleichterungen bei einigen anderen Liquiditätsvorschriften wie den risikogewichteten Kapitalquoten geben wird. Jeder Treasury-Händler, mit dem ich diesbezüglich gesprochen habe, bezeichnete die SLR-Befreiung für Staatsanleihen als Selbstläufer, und Fed-Gouverneurin Michelle Bowman hat signalisiert , dass diese Änderung ihre Priorität sei. Das war die Strategie der Covid-Pandemie, aber dieses Mal werden die Vorschriften nicht wieder in Kraft gesetzt.

Die Ausnahme der Reserven vom SLR ist jedoch ein weiterer großer Schritt – sie ist der einzige Grund, warum QE ab 2021 verbindlich wurde. Die Banken waren gezwungen, alle überschüssigen Reserven, die sie aus QE-Geschäften erhalten hatten, in Reverse-Repo-Geschäfte mit der Fed zu transferieren, um die Vorschriften einzuhalten. Mit der Ausnahme wird der Begriff „zu viele“ Reserven zu einem Widerspruch in sich.

Die Befreiung der Reserven von den Verschuldungsquoten wird den Weg für das künftige YCC ebnen. Ich bin ziemlich sicher, dass Michelle Bowman den Vorsitz übernehmen wird, die Powell nach dessen Amtszeit im Mai 2026 ablöst.

Es versteht sich von selbst, dass die Regeländerung, sobald sie in Kraft tritt , den Tiefpunkt – sicherlich bei Anleihen, aber auch bei Aktien – für die nahe Zukunft markieren wird. All diese großen politischen Veränderungen werden nicht alle gleichzeitig eintreten, zumindest glaube ich das nicht.

Aber wie das Sprichwort sagt: „ Die besten Pläne von Mäusen und Menschen gehen oft schief. “

+++++++++++++++++++++++++++

Geld antreiben

Wie Energie und nicht Schulden die Weltreservewährung stützen sollten

Wendy Williamson

„Eine Lüge wächst und wächst, bis sie so offensichtlich ist wie die Nase in deinem Gesicht.“ –

Alexander Solschenizyn, Der Archipel Gulag

Wir erleben eine historische Anomalie. Wenn wir unseren Kurs nicht ändern, werden zukünftige Generationen auf diese Zeit als Höhepunkt der künstlichen Intelligenz (Gipfel der idiotischen Intelligenz) zurückblicken, als die schuldengedeckte Währung eines Landes von den Regierungen der Welt als Wertaufbewahrungsmittel für den internationalen Handel gehalten wurde. Eine Zeit, in der die Menschen aus Gier Kredite, Schulden und Zinsen außer Kontrolle geraten ließen und die Logik umkehrten. Eine Zeit, in der die Menschen den Verstand und ihr Geld verloren, nur weil sie vorgaben, Schulden in Form von US-Staatsanleihen seien als Sicherheiten gedacht.

Von den lydischen Goldmünzen aus dem Jahr 700 v. Chr. bis zum persischen Golddareik entwickelte sich Gold zum Rückgrat früher Finanzsysteme. Sein innerer Wert hing nie von der Stabilität einer einzelnen Regierung ab, und es diente stets als De-facto-Reserve zur Begleichung von Schulden und Handelsungleichgewichten in menschlichen Gesellschaften. Der Goldstandard, der 1816 offiziell von Großbritannien eingeführt wurde, war eine Fortsetzung dieser Logik: Währungen waren an Gold gekoppelt, um Vertrauen zu schaffen.

Nach dem Zweiten Weltkrieg kam die moderne Finanzwelt ins Spiel. Das Bretton-Woods-Abkommen von 1944, das 44 Nationen bei einem Treffen in New Hampshire unterzeichneten, begründete das internationale Währungssystem, den Internationalen Währungsfonds und die Weltbank. Dieses System koppelte die Währungen an den Dollar, der zu einem festen Kurs von 35 Dollar pro Unze in Gold konvertierbar war. Es hielt nur 26 Jahre, bevor es von US-Politikern und -Verwaltungen gebrochen wurde.

1971 wurde das Bretton-Woods-Abkommen vorübergehend ausgesetzt und ist bis heute ausgesetzt. Jeffrey E. Garten dokumentierte das entscheidende Wochenende vom 13. bis 15. August 1971, als Präsident Richard Nixon und seine Wirtschaftsberater in Camp David zusammenkamen, um eine drohende Finanzkrise zu besprechen und das globale Währungssystem neu zu gestalten. Die USA konnten die Goldkonvertibilität aufgrund von Zahlungsbilanzproblemen nicht länger aufrechterhalten. Angesichts schwindender US-Goldreserven, steigender Inflation und Handelsdefiziten beschloss Nixons Team einseitig, die Goldbindung des Dollars aufzuheben.

Drei intensive Tage lang erarbeitete die Gruppe Nixons „Neue Ökonomische Politik“, die die Dollar-Gold-Konvertibilität beendete, einen 90-tägigen Lohn- und Preisstopp verhängte und einen zehnprozentigen Importzuschlag einführte. Diese Maßnahmen schockierten die Verbündeten, brachten die Märkte durcheinander und beendeten Bretton Woods, was flexible Wechselkurse einführte. Garten schildert die Persönlichkeiten und Spannungen und zeigt, wie menschliche Dynamiken diesen historischen Wandel vorangetrieben haben. Amerika war gezwungen, sich auf internationale Partner zu verlassen, was den Boden für die moderne Globalisierung mit nachhaltigen Folgen bereitete.

Da der Dollar nicht mehr an Gold gebunden war, brauchte er einen neuen Anker. Die USA schlossen daher ein Abkommen, wonach Saudi-Arabien seine Ölexporte ausschließlich in US-Dollar abrechnen und überschüssige Öleinnahmen in US-Staatsanleihen investieren würde. Durch die Zustimmung zu ausschließlichen Dollarverkäufen riss Saudi-Arabien unbeabsichtigt die übrigen OPEC-Mitglieder (Kuwait, Iran und die Vereinigten Arabischen Emirate) mit sich und schuf damit einen De-facto-Petrodollar-Standard für die Welt. Dies kurbelte die Dollarnachfrage an und sicherte der Weltreservewährung die globale Vorherrschaft der USA. Die Saudis recyceln Petrodollar in Staatsanleihen (Hunderte von Milliarden über Jahrzehnte), was den USA günstige Kreditmöglichkeiten verschaffte und ihnen die Finanzierung von Defiziten und Militärausgaben ermöglichte.

Wie man sich vorstellen kann, war dieses Abkommen mit Spannungen behaftet. Im Jahr 2000 schlossen sich Brasilien, Russland, Indien und China zu einem Bündnis zusammen, um die globale Macht von der westlichen Dominanz abzuwenden. Die ersten vier Länder gründeten die BRIC-Staaten, und Südafrika fügte 2010 mit seinem Beitritt das „S“ hinzu. Geopolitisch lehnen die BRICS die US-Hegemonie ab, insbesondere gegenüber Russland und China. 2024 kamen Ägypten, Äthiopien, der Iran und die Vereinigten Arabischen Emirate (VAE) hinzu, und Saudi-Arabien ist nun ein möglicher Beitritt. Über 20 Länder haben jedoch Interesse bekundet.

Während Trumps erster Amtszeit, wenige Tage vor dem BRICS-Gipfel 2017, kündigte China die Einführung eines Rohöl-Terminkontrakts an , der in goldgedecktem Yuan gehandelt wurde. Überschüsse konnten über die Börsen in Shanghai und Hongkong problemlos in Gold umgewandelt werden. Im März 2018 begannen goldgedeckte Petroyuan- Terminkontrakte in China zu handeln, was das US-Petrodollar-System bedrohte. Präsident Donald Trump drohte China monatelang mit Zöllen wegen seiner „unfairen“ Handelspraktiken. Im Juli begann der Handelskrieg, der, wie ein biologischer Kalter Krieg, bis kurz vor der weltweiten Ausbreitung von Covid-19 andauerte.

Im Jahr 2025, dem Digital Assets Summit des Weißen Hauses am 7. März, legte Trump seine Pläne dar, den Dollar als Weltreservewährung zu erhalten. „Und letztes Jahr habe ich versprochen, Amerika zur Bitcoin-Supermacht der Welt und zur Krypto-Hauptstadt des Planeten zu machen. Und wir ergreifen historische Maßnahmen, um dieses Versprechen einzulösen… Wie Sie hier am Tisch wissen, habe ich gestern eine Durchführungsverordnung unterzeichnet, mit der wir offiziell unsere strategische Bitcoin-Reserve schaffen. Dies wird ein virtuelles Fort Knox für digitales Gold sein, das im US-Finanzministerium untergebracht wird“, sagte Trump.

Er führt weiter aus, dass die Bundesregierung zu den größten Bitcoin-Besitzern weltweit gehöre und bis zu 200.000 Bitcoins über verschiedene Rechtswege beschlagnahmt habe. Diese bestehenden Bestände, so Trump, würden die Grundlage der „neuen Reserve“ bilden. Während die vorherige Regierung einen Großteil ihrer beschlagnahmten Bitcoins für Milliarden von Dollar verkaufte, verspricht Trump, diese wertvollen Bitcoins (soweit man Bits halten kann) zu behalten und neue Wege zu erkunden, um noch mehr Bitcoin-Bestände anzuhäufen – ohne Kosten für die Steuerzahler. Darüber hinaus hat Trump die Bundesbehörden angewiesen, eine Bestandsaufnahme aller von der US-Regierung beschlagnahmten Krypto-Vermögenswerte zu erstellen und deren Übertragung an das Finanzministerium zu prüfen.

Falls Sie die Geschichte nicht kennen: Bitcoin wurde von einem anonymen Typen mit dem Künstlernamen Satoshi Nakamoto nach der Finanzkrise 2008 erfunden. Hmmmm, ich frage mich, wer das sein könnte? Banken wurden gerettet, Währungen abgewertet, und die Leute waren sauer über den Missbrauch von Geld durch Regierungen, Banken und Aufsichtsbehörden. Die Idee war vertrauensloses Geld, das Geld des Volkes, das nicht vom Staat abhängig war. Es war für Menschen gedacht, die nicht mehr an den Dollar und das schuldengestützte Finanzsystem glaubten und einen Ausweg suchten, einen davon losgelösten Weg: Geld in Form von Ziffern in einem Blockchain-Ledger.

Schneller Vorlauf in die Gegenwart: Bitcoin ist plötzlich ein „neues Reservevermögen“ (vollständig konfisziert), das eng mit dem Dollarsystem verknüpft ist. Wie kam es dazu? Besonders interessant fand ich Trumps Aussage, David Sacks wisse mehr über Bitcoin und KI als jeder andere, den er kenne. Sacks begann Ende der 1990er Jahre als Teil der Paypal-Mafia, zusammen mit Elon Musk und Peter Thiel. Wie Sacks anmerkte, bestand Paypals ursprüngliche Vision darin, eine neue Währung zu schaffen, und Bitcoin erschien wie aus Zauberhand und erfüllte seinen Traum. Kein Wunder, dass Trump ihn im Dezember letzten Jahres als KI- und Krypto-Zar rekrutierte. Ich persönlich habe Bitcoin immer als psychologische Operation betrachtet und angenommen, dass es von einer Regierungsbehörde wie der DARPA stammt.

Meine Frage lautet: Versuchen sie, den Petrodollar-Standard, der den Goldstandard abgelöst hat, durch einen Stablecoin-Standard zu ersetzen, weil sie den Petrodollar-Status als Weltreservewährung verloren haben? Die Antwort erhielt ich von Scott Bessent: „Wir werden die Vereinigten Staaten als führende Nationen in der Strategie für digitale Vermögenswerte positionieren … den anderen Nationen im digitalen Zeitalter einen Schritt voraus sein … diese Autorität nutzen, um die Aktivseite der Bilanz der Vereinigten Staaten zu stärken … Vermögen für das amerikanische Volk schaffen, während die meisten früheren Präsidenten Schulden geschaffen haben … den regulatorischen Einsatz gegen digitale Vermögenswerte beenden … uns intensiv mit dem Stablecoin-Regime auseinandersetzen … Und wie Präsident Trump es angeordnet hat … die USA als dominierende Reservewährung der Welt erhalten, und dazu werden wir Stablecoins verwenden .“

Ich glaube, das wird auf der Website der Firma Tether dargelegt. Sehen Sie selbst … Tether USD₮ und die Dynamik der US-Staatsanleihen . Im Februar trat der Wall-Street-Milliardär Howard Lutnick von seinem Posten als CEO von Cantor Fitzgerald, einem namhaften Finanzdienstleistungsunternehmen, zurück, um das Amt des US-Handelsministers zu übernehmen. Vor seinem Rücktritt war er auch der Hauptverwalter der US-Staatsanleihenreserven von Tether und verwaltete einen erheblichen Teil der Vermögenswerte, die USDT (Börsenkürzel für Tether) decken. Cantor Fitzgerald ist einer von 24 Primärhändlern, die berechtigt sind, US-Staatsanleihen direkt mit der Federal Reserve Bank of New York zu handeln. Er wickelt über ein Viertel des Staatsanleihenhandels ab. Ist das nicht ein Lockvogelangebot? Ich frage nur. Ich bin kein Manipulationsexperte, aber es sieht aus, als ob sie planen, Kryptowährungen zu pushen, um US-Staatsanleihen zu verkaufen.

Man beachte die Missachtung von Energie und ihren Inputfaktoren wie Bergbau, Arbeit, Maschinen, Ersatzteilen, Transport und Produktion. Trump will „Bohren, Baby, Bohren“ und gleichzeitig einen niedrigeren Ölpreis erreichen. Können mehr Energie und mehr Arbeit zu niedrigeren Produktpreisen führen? Kann er beides haben? Es gibt so etwas wie den Energie-Return on Investment (EROI), der schrumpft, anstatt zu wachsen. Michael Ruppert sagte außerdem: „Energie, nicht Geld, ist die Wurzel aller wirtschaftlichen Aktivität. Geld repräsentiert nur die Fähigkeit, Arbeit zu verrichten. Ein Dollarschein allein kann nichts bewirken. Man kann ihn nicht in den Tank füllen und erwarten, dass das Auto fährt. Energie ist das, was Geld symbolisiert – sei es die Sklavenarbeit vergangener Jahrhunderte, die Zivilisationen hervorbrachte, die später untergingen, die Lebensmittel, die heute auf Ihren Tisch kommen, das Benzin, das in Ihr Auto fließt, oder der Strom, der in Ihr Haus fließt. Geld kann unendlich wachsen. Energie nicht.“

Ich glaube, Ruppert hatte Recht. Ohne Energie, die unsere Wirtschaft antreibt, gibt es kein Währungssystem und keine Reservewährung … es gibt das Tauschsystem, und wir sind die Energie. In diesem Fall bräuchten wir deutlich bessere Nahrung, Wasser und Gesundheit für unseren Körper. Die eigentliche Frage ist also, was Energie und Arbeit stützt. Denn sie sind der Treibstoff der Wirtschaft. Was den Dollar stützt, ist bedeutungslos. Die Schuldendeckung des Dollars hat die Energiepreise künstlich gedrückt und den Anschein erweckt, Energie sei billig und im Überfluss vorhanden, obwohl dies nicht der Fall ist. Wir sollten unsere Währung mit dem stützen, was Energieproduktion und einen verantwortungsvollen Umgang mit dieser Energie garantiert. Dies würde das Währungssystem so verändern, dass es die zentrale Bedeutung von Energie widerspiegelt, indem es die Erzeugung nutzbarer Energie sowie Arbeit aktiv fördert.

Denken Sie darüber nach. Die Landwirtschaft benötigt Energie für Pflügen, Bewässerung und Transport. Die Industrie benötigt Energie für den Betrieb von Fabriken und die Gewinnung von Rohstoffen. Dienstleistungen sind auf Energie für Computer, Beleuchtung, Kommunikation usw. angewiesen. Menschen brauchen gutes, gesundes Essen und Wasser zum Denken und Arbeiten. Energie wird in jeder Volkswirtschaft, egal in welchem Umfang, benötigt, um Arbeit zu verrichten. Und wenn sie wertvoll ist, werden die Menschen gut damit umgehen und darauf achten, sie nicht zu verschwenden. Die Reservewährung sollte sich daran orientieren, wie wir die Produkte energiebetriebener Prozesse verteilen und handeln; sie sollte nicht durch Schulden getrieben werden, die Energieproduktion und Arbeit behindern. Wenn wir uns wirklich mit Prozessen künstlicher Intelligenz weiterentwickeln wollen, anstatt mit unintelligenter Intelligenz und Schulden, dann müssen wir unser Geld wieder an etwas binden, das nicht brennbar ist, physische Grenzen hat und unserer Wirtschaft nicht das Lebensblut entzieht.

Aber Energie verbrennt auch, sagen Sie. Das stimmt. Wir brauchen etwas, das als Ersatz für Energie dient, und Gold ist dieser Ersatz. Der energieintensive Prozess des Goldabbaus und der Goldproduktion bindet seinen Wert an die Energiekosten und wird nie verschwinden. Die Goldgewinnung erfordert schwere Maschinen, Bohrungen und die Verarbeitung von Erz, die alle erhebliche Mengen an Strom und Treibstoff verbrauchen. Historisch gesehen trugen die Schwierigkeit und die Energiekosten des Abbaus zu Goldknappheit und -wert bei. Daher spiegelt sein Wert die für seine Produktion aufgewendete Energie wider. In gewisser Weise verkörpert Gold also „gespeicherte Energie“ und ist damit ein stabiler Wertspeicher im Vergleich zu Fiat-Währungen, die nicht an physische Beschränkungen gebunden sind, an Wert verlieren und Ineffizienz und Verschwendung fördern.

Lassen Sie sich nicht von Kryptowährungen täuschen. Eine energiefressende, nicht produzierende digitale Währung, die extrem abhängig von unzähligen realen Arbeits- und Energieinvestitionen ist und versehentlich durch einen Schuldenberg in Form von US-Staatsanleihen gedeckt ist, ist ein Fehler … es sei denn, Trump deckt Staatsanleihen mit Gold. Ohne Gold wäre sie in der Tat nur von kurzer Dauer und würde eine gewaltige Implosion und den Zusammenbruch der Zivilisation verursachen, wenn die dahinter stehenden Schulden versiegen und/oder die Energieressourcen erschöpft sind. Zivilisationen brechen zusammen, wenn sie ihre Energieressourcen erschöpfen (lesen Sie Joseph Tainters Buch „ Der Zusammenbruch komplexer Gesellschaften “). Wir können es uns nicht leisten, diese Energie zu verschwenden, da wir nicht wirklich in digitalen Villen leben und von digitaler Nahrung und Wasser überleben können. Würde Kryptowährung als Reservewährung eingesetzt, würde dies die wertvollen Energieressourcen, die wir zum Überleben brauchen, stark erschöpfen und die Kosten für alles bis zum Aussterben in die Höhe treiben.